-

友情链接:

Powered by 杠杆炒股配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **高增长潜力:**非上市公司通常处于早期发展阶段,具有较高的增长潜力。

证券研究报告名称:软通动力(301236)2024半年报点评:新业务架构完成首次亮相,构建“软硬协同+自主可控”产业闭环

对外发布时间:2024年9月7日

公司点评 软通动力

事件:公司发布半年度业绩报告。2024年上半年实现营业收入125.26亿元(+45.98%),归母净利润-1.54亿元(-176.17%),扣非净利润-2.10亿元(-247.04%)。经营活动产生的现金流量净额-3.71亿元(+57.89%)。

报告正文

投资要点

明确“四大业务”增长战略,完成“软硬一体化”业务架构首次亮相

公司营收规模实现同比大幅增长,主要系年初完成对同方计算机的收购,合并报表范围增加所致。公司明确新时期“四大业务”增长战略,在强力构建计算产品与数字基础设施新的业务增长板块的同时,将数字能源与智算服务作为新兴业务进行长期布局,并积极拓展国际市场。从营收结构看,软件与数字技术服务板块营收85.13亿元,占比67.97%,保持在ICT、金融、互联网、运营商等重点行业核心大客户业务的份额领先。计算产品与数字基础设施服务板块营收39.10亿元,占比31.22%,期内计算产品标志性项目累计中标近30个,稳居业内第一梯队。数字能源与智算服务板块营收0.96亿元,占比0.76%,作为新兴业务与地方政府和产业生态深化合作。智能电子板块,公司旗(金麒麟分析师)下智通国际推出了机械革命翼龙系列等多款畅销产品,并率先发布AI PC;旗下计算机ODM业务覆盖了亚太、欧洲、拉美超18个国家30+客户。国际化业务板块,随船出海和本地开拓并举,稳步推进北美和日本业务,加快东南亚和中东的业务布局及开拓。我们认为:1、华为2024年H1收入(+34.3%)、净利润(+18.2%),业绩持续健康成长,未来包括公司在内的相关战略合作伙伴有望持续受益。2、公司软件与数字技术、计算产品与数字基础设施服务板块初步整合后,存在业务协同、管理提升的潜力,未来可能产生1+1>2的战略效果。3、公司旗下智通国际作为NVIDIA全球核心伙伴、GEFORCE产品全球第四大客户,是中国大陆仅有的两家授权 ODM 之一,未来有望深度受益于AI PC升级发展的市场增量。

2024年Q2单季实现扭亏为盈,经营性现金流净额同比、环比大幅提升

利润端,受行业竞争加剧、客户报价下降、人力成本上升等系列不利因素影响,报告期实现归母净利润-1.54亿元(-176.17%),短期业绩承压。但是,Q2单季度实现营收70.76亿元、环比增长29.86%,归母净利润1.23亿元(Q1为-2.77亿元),业绩逐渐修复趋势明显。资产端,期末公司资产负债率53.58%、较上年末增加21.45 pcts,主要系年初完成同方计算机等资产并购、总体负债规模增加,整体来看企业资产结构基本保持稳健。现金流端,公司提高回款效率并严控支出管理,上半年经营活动产生的现金流量净额-3.71亿元(+57.89%),经营活动现金流出较上年同期减少5.10亿元;Q2单季度经营活动产生的现金流量净额达到10.12亿元,同比增长超10倍、环比扭负为正(Q1为-13.82亿元)。我们认为,公司完成资产并购的时间依然短暂。从企业经营角度来看,目前正处于产品规划、业务融合、管理提升的磨合期,未来整体经营管理效率仍有较大提升空间。

加大产品、业务及研发创新投入,构建“软硬协同+自主可控”产业闭环

公司以创新为驱动力,围绕“AI+”、数据要素等加快技术创新能力构建,推进智能制造基地建设,加快新一代服务器、一体机、AI PC、鸿蒙PC等产品研发。构建以软硬件产品为核心的全栈自主化服务能力,打造新的业务增长点。创新研发方面,公司强化集团创新与技术研究院,成立机器人研究院和AI PC研究院; 布局人形机器人业务,与智元机器人开展合作; 软硬件产品上进一步加大自有品牌基础软件的研发投入,开源鸿蒙在关键行业取得重大突破。软通计算推出新一代通用服务器、昇腾AI服务器产品,与英特尔合作推出首批绿色电脑机型"超越A7000";智通国际率先发布AI PC高算力移动解决方案。前瞻布局方面,公司通过加强无锡、苏州、通州三大基地建设,布局 "长三角"和"京津冀",打造智能制造和供应链管理能力,并通过OEM+ODM模式与全球技术厂商建立紧密生态合作关系。公司通过布局智能制造、ICT软硬基础能力,结合生产力智能化产品,打造完整的产业链闭环,推动生产效率提升。核心伙伴方面,公司具备了“开源鸿蒙产业化”和“产业开源鸿蒙化”的全方位能力,并率先实现了与HarmonyOS的互联互通,在多个项目上打造产业鸿蒙化示范案例。未来,公司将逐步推动组织战略变革与业务发展,致力于打造行业领先、可信赖的全栈优质服务,持续提升客户服务能力和产品市场竞争力。

投资建议

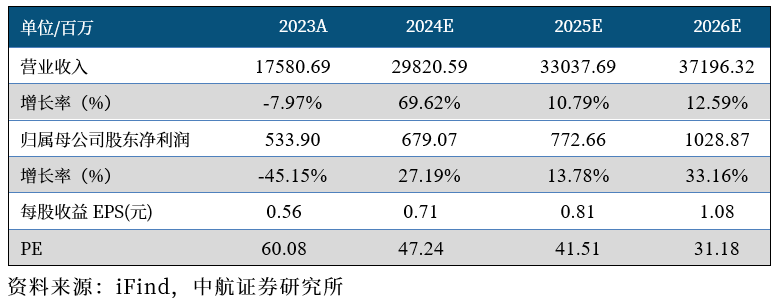

我们认为,公司目前正处于产品规划、业务融合、管理提升的磨合期,未来整体经营管理效率仍有较大提升空间。预计公司2024-2026年的营业收入分别为298.21亿元、330.38亿元、371.96亿元;归母净利润分别为6.79亿元、7.73亿元、10.29亿元,对应目前PE分别为47X /42X /31X,维持“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

盈利预测摘要

附表:盈利预测

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。SAC执业证书:S0640521040001。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。SAC执业证书:S0640521060001。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖机器人、工业母机、复合集流体等。SAC执业证书:S0640122070030。

龙铖:先进制造研究员。上海交通大学工商管理硕士,2023年7月加入中航证券,覆盖智能车、光伏设备、光热设备。

中航研究

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可(金麒麟分析师)的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。

(转自:先进制造观察)炒股配资配资平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 杠杆炒股配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有