-

友情链接:

Powered by 杠杆炒股配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今日ccmn铅价统计,今日ccmn长江综合1#铅价报19450-19550元/吨,均价19500元,涨250元;广东南储1#铅报19360-19460元/吨,均价19410元,涨250元;今日现货铅市场报价在19400-19550元/吨之间,对比沪期铅2407合约贴水300-贴水150元/吨,沪期铅2408合约贴水215-贴水65元/吨。

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2023年底,厦门燕之屋燕窝产业股份有限公司(以下简称“燕之屋”)在数次次IPO后如愿迈入资本市场大门。然而,上市之后的燕之屋业绩表现疲软,2023年首份年报营收、净利润增速下滑,2024年首份半年报净利润近乎腰斩。

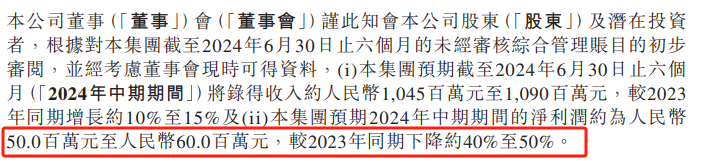

7月16日,燕之屋发布了一份盈利警告公告。根据公告,燕之屋在截至2024年6月30日的六个月内,收入预期将达到10.45亿元至10.9亿元,较2023年同期增长约10%至15%。然而,净利润却预计下降40%至50%,仅5000万元至6000万元。

净利润大幅下滑的背后,是营销支出的增长。2024年1月和5月,燕之屋先后宣布巩俐和王一博为品牌代言人,并在上半年集中投入了大量宣传推广费用。相比较之下,公司的研发开支还不及营销开支的一个零头。“轻研发、重营销”之下,燕之屋又能否在竞争激烈的燕窝行业稳固住其地位,又能否在价格战中保持品牌优势?

上市后首份盈利预警:2024年上半年业绩变脸、净利润近乎腰斩 重营销侵吞利润

燕之屋成立于2014年,主要从事研发、生产和销售优质现代燕窝产品,燕窝产品具体包括碗燕、鲜炖燕窝、冰糖燕窝、干燕窝以及其他产品。五次冲击IPO之后,燕之屋于2023年12月正式登陆港交所,成为“燕窝第一股”。

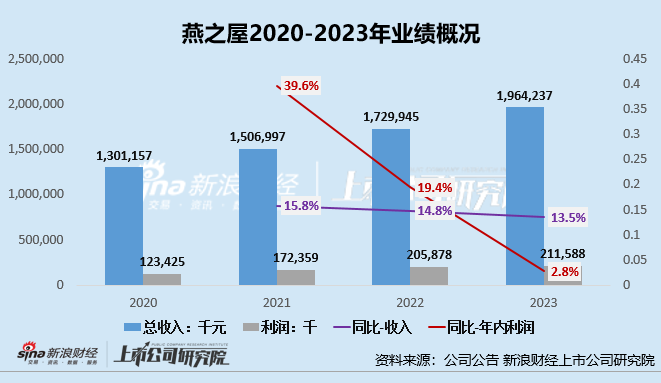

上市后不久燕之屋提交了第一份年报,共实现营收19.64亿元,同比增长13.5%;共实现净利润2.12亿元,同比增长2.8%。虽然业绩双增,但是净利润增幅显著放缓,2021-2023年公司年内利润分别同比增长39.6%、19.4%、2.8%,营收增速虽有所放缓但幅度相对较小,从全年业绩来看,公司经营颓势已略有显现。

2024年上半年,公司盈利预警先于上市后首份半年报,营收增长、净利润大幅下滑近乎腰斩。根据公告,燕之屋在截至2024年6月30日的六个月内,收入预期将达到10.45亿元至10.9亿元,较2023年同期增长约10%至15%。然而,净利润却预计下降40%至50%,仅5000万元至6000万元。

(资料来源:公司公告)

(资料来源:公司公告)

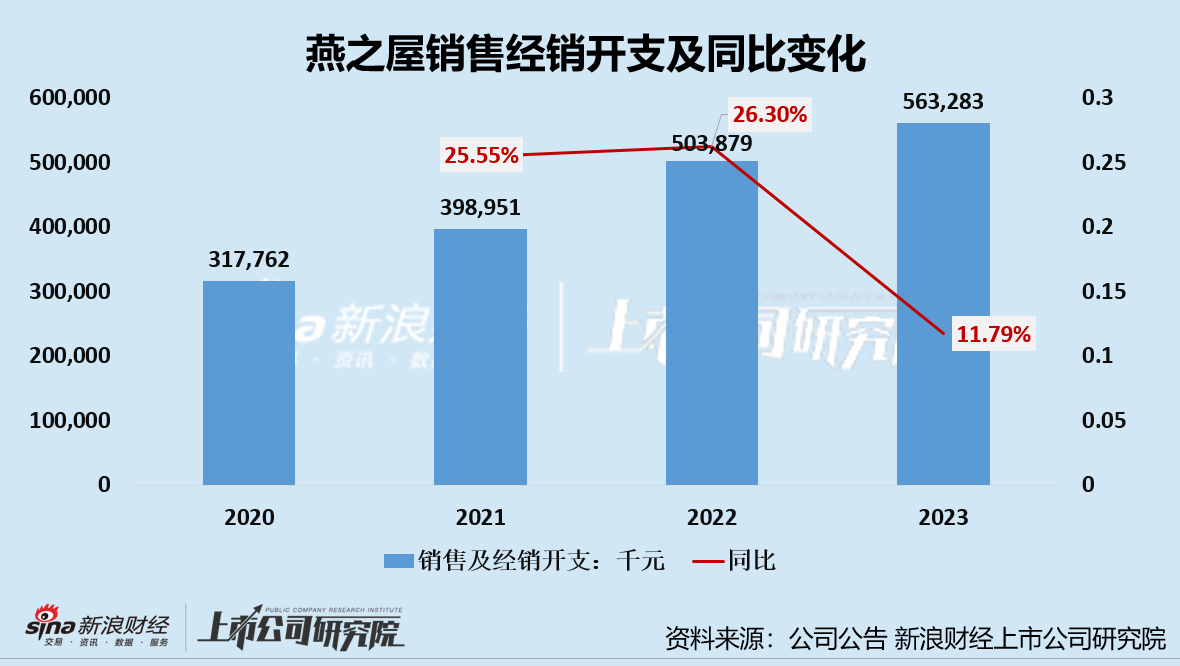

在燕之屋的公告中披露,净利润的减少主要归因于品牌战略的高昂支出。事实上,近年来燕之屋的销售及经销开支持续增长。2021-2023年,公司销售及经销费用分别为3.99亿、5.04亿、5.63亿元,分别同比增长25.55%、26.3%、11.79%,相应的每年的销售费率为26.47%、29.13%、28.68%。

燕之屋的巨额销售费用都用在哪里了呢?绝大部分都用作了广告宣传,特别是在今年选择重量级明星代言后,销售开支急剧增长。2024年1月和5月,燕之屋先后宣布巩俐和王一博为品牌代言人,并在上半年集中投入了大量宣传推广费用。虽然这一举措有助于提升品牌知名度,但短期内巨额支出却直接压缩了公司的利润空间,想必这也是公司净利润近乎腰斩的根本原因。

然而,燕之屋在研发端的投入往往还不够营销端支出的一个零头,2023年,公司的研发开支仅为0.26亿元,研发费用率则仅1.34%,而同期营销推广费用高达5.63亿元,销售费用率更是高达28.68%。

重营销、轻研发的背景下,燕窝行业产品同质化严重,多数产品创新力度不够。目前燕窝市场上的产品,无非就是干盏燕窝、即食燕窝和鲜炖燕窝,产品同质化严重,这也使得燕窝行业中高溢价品牌燕窝常年陷入价格战之中,直播间、官方旗舰店等线上渠道大促不断,这也变相降低了企业的盈利能力,形成恶性循环。

靠营销带来的市场稳定性差、低净利率下赚钱效应较差 燕之屋的护城河何在?

无论是燕之屋,还是小仙炖等高溢价燕窝品牌,在营销上都是挥金如土,这让消费者产生了燕窝行业“赚钱容易”的错觉,实则并非如此。目前看来,燕之屋的净利率水平并不高。

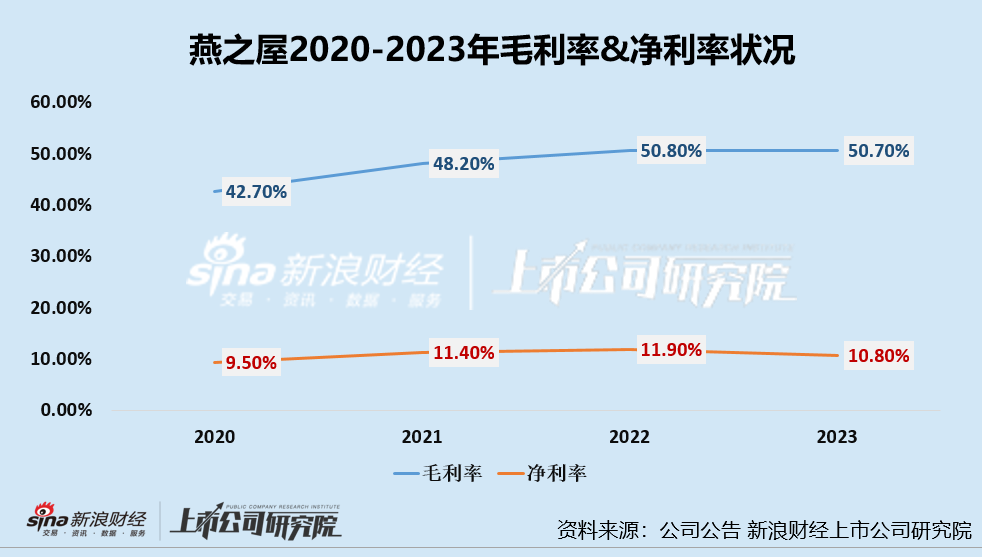

2020-2023年,燕之屋的销售毛利率分别为42.7%、48.2%、50.8%及50.7%,销售净利率分别为9.5%、11.4%、11.9%及10.8%。2024年上半年的毛利率、净利率状况尚未披露,但是从公司披露的盈利预警来看,公司销售净利率甚至会下一个较大的台阶。

因此从销售毛利率和销售净利率角度来看,燕之屋的盈利能力并不算强,这根本的原因还在于行业进入门槛低、产品同质化严重、行业竞争激烈。

行业高压竞争、低进入门槛下,公司毛利水平、净利水平都很难提升。从毛利角度看,燕之屋上下游议价能力较弱,很难通过提价、压低原材料采购价格的方式提升毛利水平;从净利角度看,燕之屋为了在激烈的市场竞争中维稳市场份额,很难在销售端节流,甚至还会加大销售费用支出用于线上渠道的开拓。

可以说,纵使成立20余年的燕之屋,也是在小心翼翼地维护其行业地位,这就体现出即食燕窝行业内企业有多么难构筑护城河。缺乏护城河,更多是靠各种营销手段获取的短期利益又能否走得长远,仍有待进一步观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察专业的股票配资

Powered by 杠杆炒股配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有